Analisi Ciclica : In questo articolo cerchiamo di vedere quali sono le attuali relazioni tra il rendimento dei Bond (in particolare il T-Note, ovvero il Titolo di Stato Usa con scadenza 10 anni) e l’indice S&P500.

A cura di Eugenio Sartorelli – www.investimentivincenti.it

Copyright DMF New Media – ETFWorld.it

Riproduzione Vietata in ogni forma anche parziale

La relazione classica intermarket dice che i rendimenti dei Bond (che sappiamo essere inversi ai prezzi) dovrebbero più spesso avere una relazione inversa con i valori degli Indici Azionari.

La motivazione è che prezzi elevati dei Bond sono legati a rendimenti mediamente bassi; questi rendimenti bassi spingono i gestori di portafogli a guardare con maggior interesse alle azioni, proprio perché considerano mento attraente il rendimento delle obbligazioni. All’opposto, quando i rendimenti obbligazionari sono elevati (e quindi i prezzi dei bond sono bassi) si guarda con maggior interesse a questa asset class rispetto alle azioni.

In realtà le cose sono più complicate e bisognerebbe valutare altri parametri come l’inflazione, le politiche delle Banche Centrali, le aspettative sul ciclo economico.

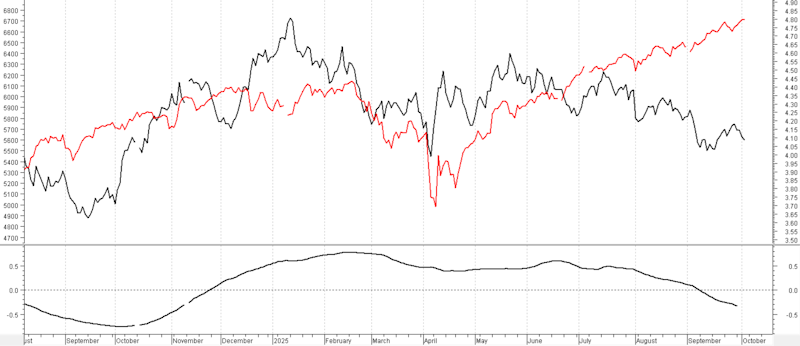

Ci soffermeremo principalmente sulle relazioni tra rendimento del T-Note ed andamento dell’S&P500 a partire dall’aprile 2024 con dati giornalieri sino al 3 ottobre.

La linea nera rappresenta il rendimento del T-Note (scala dx), la linea rossa rappresenta il valore dell’Indice S&P500 (scala sx). In basso c’è la correlazione tra i 2 grafici, calcolata su 126 dati (ovvero 6 mesi di dati).

Come si vede questa correlazione è stata con una persistenza positiva da dicembre 2024 sino ad inizio settembre 2025 (vedi frecce verdi); ciò in contrasto con la regola più frequente. Da lì è partita una correlazione negativa.

Andando a vedere più in dettaglio i 2 grafici, la tendenza apposta è più evidente dal picco di rendimento del T-note del 21 aprile 2025 (vedi freccia blu) quando rendeva circa il 4,6%.

Pertanto è da quella data che la correlazione negativa tra i 2 grafici è tornata a funzionare, secondo la regola classica menzionata all’inizio. La correlazione precedente positiva e prolungata tra i 2 grafici a sembra più un incidente di percorso.

Sappiamo che la Fed ha previsto altri 2 potenziali tagli del tasso di interesse da qui a fine anno. Questo fatto potrebbe far scendere ulteriormente il rendimento del T-Note e dei Bond dell’area dollaro in genere. Ciò potrebbe mediamente sostenere i prezzi degli indici azionari Usa.

Tuttavia è difficile pensare che l’S&P500 possa continuare a crescere da qui a fine anno senza almeno una parziale correzione, con la correlazione con il T-note che potrebbe solo momentaneamente tornare positiva.

Copyright DMF New Media – ETFWorld.it

Riproduzione Vietata in ogni forma anche parziale

Disclaimer

I contenuti di queste note e le opinioni espresse non devono in nessun caso essere considerati come un invito all’investimento. Le analisi non costituiscono una sollecitazione all’acquisto o alla vendita di qualsivoglia strumento finanziario.

Queste note hanno per oggetto analisi finanziarie e ricerca in materia di investimento. Qualora vengano espresse delle raccomandazioni, queste hanno carattere generale, sono rivolte ad un pubblico indistinto e mancano dell’elemento della personalizzazione.

Sebbene frutto di approfondite analisi, le informazioni contenute in queste note possono contenere errori. Gli autori non possono in nessun caso essere ritenuti responsabili per eventuali scelte effettuate dai lettori sulla base di tali informazioni erronee. Chi decide di porre in essere una qualsiasi operazione finanziaria sulla base delle informazioni contenute nel sito lo fa assumendone la totale responsabilità.