Analisi Ciclica : In questa analisi esaminiamo il legame attuale tra l’andamento dei tassi obbligazionari (focalizzandoci sul Treasury a 10 anni) e la performance del paniere S&P 500.

A cura di Eugenio Sartorelli – www.investimentivincenti.it

Copyright DMF New Media – ETFWorld.it

Riproduzione Vietata in ogni forma anche parziale

Secondo i princìpi dell’analisi intermarket, i rendimenti dei bond (che si muovono in direzione opposta ai prezzi) mostrano solitamente una correlazione inversa con i mercati azionari.

La dinamica è lineare: quando i tassi sono contenuti, i gestori tendono a privilegiare le azioni, poiché il rendimento offerto dal comparto fixed income è poco attraente. Al contrario, quando i rendimenti dei titoli di Stato salgono sensibilmente, l’asset class obbligazionaria recupera competitività, spingendo gli investitori a spostare i capitali dall’azionario verso la sicurezza del reddito fisso.

In realtà le cose sono più complicate e bisognerebbe valutare altri parametri come l’inflazione, le politiche delle Banche Centrali, le aspettative sul ciclo economico.

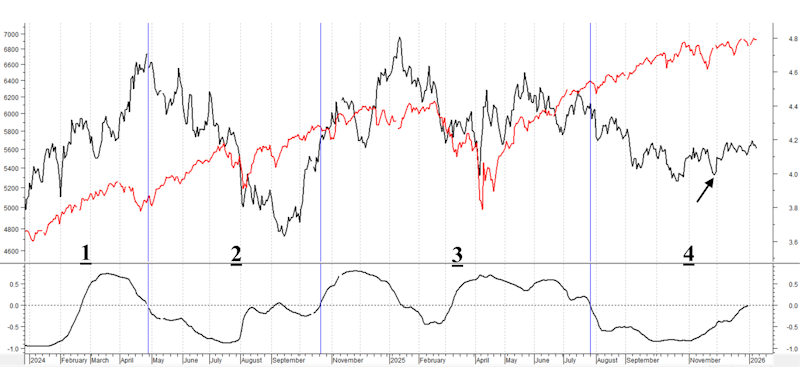

Ci soffermeremo principalmente sulle relazioni tra rendimento del T-Note ed andamento dell’S&P500 a partire dall’aprile 2024 con dati giornalieri.

La linea nera rappresenta il rendimento del T-Note (scala dx), la linea rossa rappresenta il valore dell’Indice S&P500 (scala sx). In basso c’è la correlazione tra i 2 grafici, calcolata su 63 dati (ovvero 3 mesi di dati). Come si vede questa correlazione è stata con una persistenza positiva da gennaio 2024 in poi.

Ho evidenziato 3 distinte fasi in cui vi sono stati differenti livelli di correlazione:

- sino a fine aprile 2024, in cui un rendimento del T-Note e l’S&P500 sono mediamente saliti; correlazione che passa in positivo;

- sino a fine ottobre 2024, con un rendimento T-Note in discesa ed un S&P500 in crescita; correlazione mediamente negativa;

- sino a fine luglio 2025 con varie tendenze dei 2 mercati, ma similari nelle tendenze; correlazione mediamente positiva;

- sino ad oggi, con un rendimento T-Note in discesa e poi in lateralità ed un S&P500 in crescita; correlazione negativa.

In realtà è dal minimo del 27 novembre (vedi freccia nera) che il rendimento del T-Note è in leggero aumento, con anche l’S&P500 in crescita. Ciò ha portato la correlazione a crescere ed è al limite di un valore positivo.

Sappiamo che la Fed ha abbassato 3 volte il tasso di Interesse Usa, l’ultima volta a dicembre. Tuttavia da fine novembre il rendimento del T-Note sale, anche se di poco. Ci sono analisti macro che ipotizzano una inflazione Usa che non scenda e che anzi potrebbe leggermente salire nel 2026. In realtà le attese sono ancora per circa 2 tagli dei tassi Usa nel 2026. Ciò potrebbe portare ad una ulteriore discesa del rendimento dei Bond Usa. Ciò sarebbe più favorevole ad un mantenimento della forza rialzista per l’azionario Usa. Pertanto la correlazione, che, come si vede dal grafico, sembra tornare positiva, torni invece nella più “naturale” area negativa.

Soprattutto con il cambio del Presidente Fed a fine maggio e con un nuovo Presidente accondiscendete verso questa amministrazione Usa, si attende una politica accomodante, che possa tenere i Bond su rendimenti medio/bassi e l’azionario su valori elevati.

E’ possibile acquistare QUI il nuovo libro in pdf di Eugenio Sartorelli che fa ogni inizio di anno (18° anno): Analisi, Previsioni,Strategie 2026.

E’ possibile acquistare QUI il nuovo libro in pdf di Eugenio Sartorelli che fa ogni inizio di anno (18° anno): Analisi, Previsioni,Strategie 2026.

Copyright DMF New Media – ETFWorld.it

Riproduzione Vietata in ogni forma anche parziale

Disclaimer

I contenuti di queste note e le opinioni espresse non devono in nessun caso essere considerati come un invito all’investimento. Le analisi non costituiscono una sollecitazione all’acquisto o alla vendita di qualsivoglia strumento finanziario.

Queste note hanno per oggetto analisi finanziarie e ricerca in materia di investimento. Qualora vengano espresse delle raccomandazioni, queste hanno carattere generale, sono rivolte ad un pubblico indistinto e mancano dell’elemento della personalizzazione.

Sebbene frutto di approfondite analisi, le informazioni contenute in queste note possono contenere errori. Gli autori non possono in nessun caso essere ritenuti responsabili per eventuali scelte effettuate dai lettori sulla base di tali informazioni erronee. Chi decide di porre in essere una qualsiasi operazione finanziaria sulla base delle informazioni contenute nel sito lo fa assumendone la totale responsabilità.