WisdomTree : Perché la difesa europea rimane l’approccio più lineare per affrontare il nuovo contesto di militarizzazione a livello globale

Aneeka Gupta, Director, Macroeconomic Research, WisdomTree

Le dichiarazioni e le azioni esecutive del Presidente degli Stati Uniti Trump hanno come obiettivo diretto l’allocazione del capitale e i margini delle principali aziende statunitensi del settore della difesa. Di conseguenza, l’impatto diretto è più negativo per i titoli della difesa statunitensi che per le aziende europee del settore.

Per i titoli europei del settore della difesa, l’impatto è sicuramente meno lineare e, in termini di valutazione relativa, rischi di governance e di resilienza del rendimento del capitale, l’attuale equilibrio favorisce sempre più l’Europa.

Cosa ha fatto Trump:

+ Il Presidente Trump ha abbandonato la retorica e ha annunciato misure volte a bloccare i dividendi e i riacquisti per gli appaltatori della difesa statunitensi fino a quando la produzione di armamenti non accelererà, attaccando al contempo le retribuzioni “esorbitanti” degli amministratori delegati e richiedendo investimenti in nuovi impianti.

+ Ciò è stato presentato come una risposta alla “lenta” introduzione, manutenzione e produzione degli armamenti statunitensi, con una minaccia esplicita di cambiare il modo in cui opera il complesso militare-industriale.

+ L’orientamento politico è quello di dare priorità alla capacità, alla velocità e alla produzione rispetto ai rendimenti per gli azionisti, il che probabilmente eserciterà pressione sulla visibilità del flusso di cassa, sui rapporti di distribuzione e sui multipli di valutazione marginali per le principali aziende della difesa statunitensi.

+ Il tono conflittuale nei confronti degli amministratori (limiti salariali, restrizioni sui riacquisti/dividendi) aumenta i premi di rischio di governance e normativi da parte degli Stati Uniti, anche se la domanda rimane forte.

Figura 1: Posizionamento relativo: Europa rispetto agli Stati Uniti

| Aspetto da valutare | Difesa US (dopo l’annuncio di Trump) | Società europee attive nella Difesa |

| Politica | Elevato: Restrizioni esplicite sui riacquisti/dividendi e controllo sulla retribuzione degli amministratori delegati. | Basso-moderato: Focus sulla capacità e sulla dimensione locale, ma senza divieti di pagamento generalizzati. |

| Visibilità sulla domanda | Solida, ma con una maggiore attenzione della politica | Solida, con un miglioramento strutturale grazie alla spesa dell’UE/NATO. |

| Allocazione di capitale | Limitato: minore flessibilità nel restituire liquidità agli azionisti. | Più flessibile: Narrativa su dividendi e crescita inalterata |

| Narrativa | Punitiva: il comparto è sotto osservazione per capacità produttiva e remunerazione elevate | Costruttiva: Riarmo/autonomia strategica e potenziamento della capacità |

Fonte: WisdomTree all’8 gennaio 2026

Trump chiede un bilancio militare di 1.500 miliardi di dollari per il 2027

Il presidente Donald Trump ha invocato un budget militare statunitense di 1.500 miliardi di dollari per il 2027, significativamente superiore ai 901 miliardi approvati dal Congresso per il 2026, dando impulso ai titoli della difesa, ma suscitando scetticismo tra gli esperti di bilancio[1]. La richiesta di Trump per un budget della difesa statunitense record rafforza l’idea che il mondo si stia muovendo verso un equilibrio più militarizzato e basato sul’hard power, il che sostiene indirettamente la tesi rialzista sulla difesa europea, anche se la sua stretta sull’allocazione del capitale mira specificamente alle prime società statunitensi. Si tratta di un’ulteriore conferma a livello macroeconomico che l’idea dei “dividendi della pace” è ormai superata.

La proposta arriva subito dopo l’operazione in Venezuela e insieme alle minacce di riorganizzare gli appalti allontanandosi dagli appaltatori che continuano a effettuare riacquisti invece di investire in impianti, attrezzature e capacità.

Da un lato, un budget statunitense molto più consistente è chiaramente positivo per la domanda globale nel settore della difesa, i volumi della catena di approvvigionamento e la percezione della durata del ciclo. Dall’altro, Trump sta esplicitamente vincolando questi fondi a determinate condizioni: restrizioni sui buyback/dividendi e pressioni sui compensi “esorbitanti” dei dirigenti, il che crea un ambiente di governance e di ritorno del capitale più ostile per le principali aziende statunitensi rispetto alla maggior parte delle loro controparti europee.

Fondamentalmente, le aziende europee del settore della difesa con una presenza operativa significativa negli Stati Uniti potranno beneficiare dell’aumento della spesa statunitense senza subire lo stesso grado di penalizzazione politica. Tra queste figurano:

+ BAE Systems, con una forte presenza nel settore navale, dei sistemi elettronici e delle munizioni negli Stati Uniti

+ Fincantieri, con la costruzione navale negli Stati Uniti tramite Fincantieri Marinette Marine e Fincantieri Bay Shipbuilding

+ Leonardo, con elicotteri ed elettronica negli Stati Uniti tramite Leonardo DRS

+ Rheinmetall, che sta espandendo le proprie attività nel settore delle munizioni e dei veicoli negli Stati Uniti

+ Safran S, con la sua esposizione nei settori aerospaziale, propulsione ed elettronica per la difesa

Ciò conferisce a questi gruppi europei un posizionamento “migliore di entrambi i mondi”: accesso all’aumento della spesa statunitense mantenendo la flessibilità del rendimento del capitale in stile europeo.

Nuovi catalizzatori per il settore della difesa europea nel 2026

La difesa europea ha ora diversi nuovi catalizzatori geopolitici che si aggiungono alla spesa strutturale della NATO/UE, e tutti questi fattori indicano un aumento sostenuto dei premi di rischio e della spesa piuttosto che una normalizzazione. Alcuni dei catalizzatori chiave, insieme alla pressione esercitata da Trump sui primi ministri statunitensi, sono:

Il fallimento dei colloqui di pace tra Russia e Ucraina

Le speranze di una tregua duratura sono nuovamente svanite, con recenti notizie che evidenziano il blocco o il fallimento dei negoziati e un tono più pessimista da parte di Zelensky, mentre la Russia non mostra alcun segno di voler interrompere la sua offensiva. Anche i recenti successi dell’Ucraina nei dintorni di Kupiansk suggeriscono che lo stallo sul campo di battaglia tra Russia e Ucraina continua, senza un chiaro vantaggio da una delle due parti.

I mercati avevano per un momento considerato i “progressi verso la pace” come un motivo per realizzare profitti nel settore della difesa alla fine dell’anno, ma la rinnovata situazione di stallo rafforza l’idea che l’aumento dei bilanci e degli ordini europei nel settore della difesa sia un fenomeno pluriennale e non transitorio.

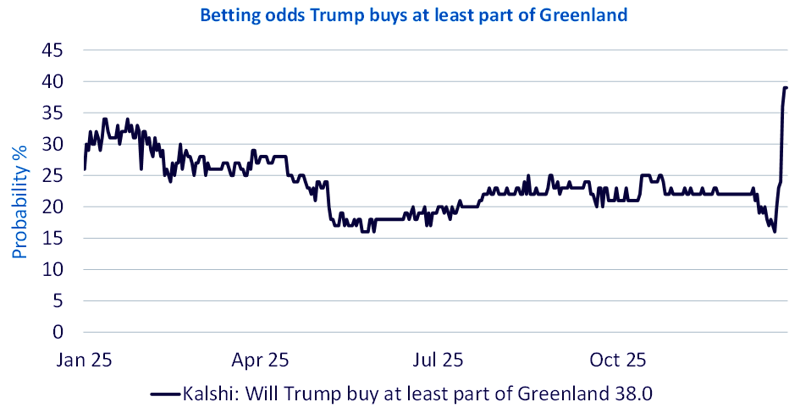

Groenlandia / Punto caldo dell’Artico

Le rinnovate minacce e le “opzioni” di Trump riguardo alla Groenlandia, compreso il non escludere l’uso della forza militare contro il territorio di un alleato della NATO, vengono descritte come una sfida potenzialmente senza precedenti per la NATO che aumenta il rischio di un confronto all’interno dell’alleanza.

Figura 2: Probabilità di acquisto della Groenlandia da parte degli Stati Uniti

Fonte: Bloomberg, https://kalshi.com/markets/kxgreenland/greenland-purchase all’8 gennaio 2026. I rendimenti passati non sono indicativi di quelli futuri e qualsiasi investimento può subire una perdita di valore.

Questo punto di vista artico sottolinea la necessità di investimenti incrementali nella sorveglianza, nella difesa aerea e missilistica, nelle risorse navali e artiche per l’Europa e i Paesi nordici, aggiungendo un altro teatro alla già affollata mappa delle minacce europee..

L’intervento americano in Venezuela

L’operazione statunitense per destituire Maduro ha già provocato un forte rialzo dei titoli del settore della difesa. I titoli europei del settore della difesa come Rheinmetall, BAE Systems, Thales, Leonardo e Indra hanno iniziato l’anno su una nota positiva, poiché gli investitori hanno valutato un regime di rischio geopolitico più elevato e più duraturo[2]. L’ETF Wisdom Tree European Defence UCITS (Ticker: WDEF LN Equity) è cresciuto del 15,2% dall’inizio del 2026, riflettendo l’impatto cumulativo di questi catalizzatori[3]

I commentatori descrivono esplicitamente l’attacco in Venezuela come il segnale di una nuova era di “potere forte”, in cui gli interventi regionali e le manovre delle grandi potenze (con gli investitori che guardano anche alla Cina e a Taiwan) mantengono strutturalmente elevata la domanda globale di difesa, comprese le esportazioni europee e le concessioni legate alla NATO.

In che modo questi catalizzatori rafforzano il punto di vista europeo rispetto a quello statunitense in materia di difesa

Nel complesso, lo stallo dei negoziati di pace in Ucraina, le tensioni in Groenlandia e l’intervento in Venezuela avvalorano la decisione dell’Europa di aumentare significativamente la spesa e localizzare le capacità strategiche, rafforzando il programma di riarmo da migliaia di miliardi di euro.

Insieme alla stretta di Trump sui riacquisti/dividendi della difesa statunitense, i nuovi catalizzatori fanno pendere ulteriormente la bilancia a favore dei fornitori europei: questi ultimi godono di rendimenti di capitale più puliti, di vantaggi diretti in termini di bilancio provenienti da più teatri operativi e di un premio crescente sull’autonomia strategica europea rispetto a un ombrello di sicurezza statunitense più instabile dal punto di vista politico.

[1] Reuters al 7 gennaio 2026

[2] Bloomberg al 5 gennaio 2026

[3] Bloomberg dal 31 dicembre 2025 all’8 gennaio 2026

Se vuoi saperne di più : ETF cosa sono e come funzionano

Fonte: ETFWorld.it