Analisi Ciclica : Vediamo cosa ci possono dire alcuni indicatori desunti dal mercato delle Volatilità Implicita e delle Opzioni sul principale mercato mondiale, ovvero gli Usa.

A cura di Eugenio Sartorelli – www.investimentivincenti.it

Copyright DMF New Media – ETFWorld.it

Riproduzione Vietata in ogni forma anche parziale

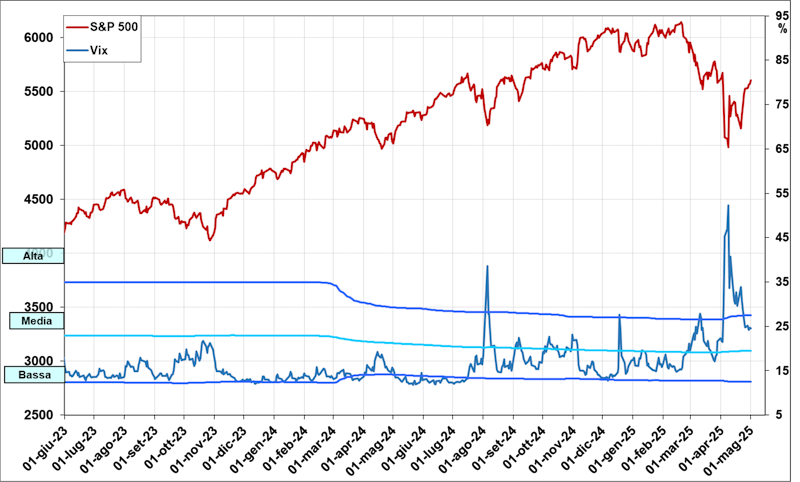

Partiamo con il classico Indice della Volatilità Implicita, ovvero il Vix (dati giornalieri a partire dal giugno 2023 e sino alla chiusura dell’1 maggio):

Questo Indicatore ha il classico andamento contrarian rispetto all’Indice S&P500 e soprattutto fa dei massimi molto pronunciati in corrispondenza di minimi di mercato, come si può facilmente evincere dal grafico; per questo viene anche chiamato “indice della paura”.

Recentemente il Vix ha fatto un elevato picco massimo l’8 aprile (vedi freccia blu) con valori a quasi 52 punti; era dal marzo 2020 che non si vedevano valori così elevati. In contemporanea l’Indice S&P500 ha fatto un minimo assai evidente (vedi freccia rossa). Sappiamo che l’elemento scatenate di questa turbolenza è stato la questione dei dazi Usa minacciati nei confronti delle principali economie mondiali.

Attualmente il Vix è in netta diminuzione e siamo scesi intorno a 25 punti, ben sotto la soglia considerata storicamente alta. Per avere un segnale ancor più distensivo sarebbe meglio si proseguisse verso la soglia psicologica di 20 punti, dove passa la media di lungo periodo. In generale, comunque, il sentiment è in netto miglioramento.

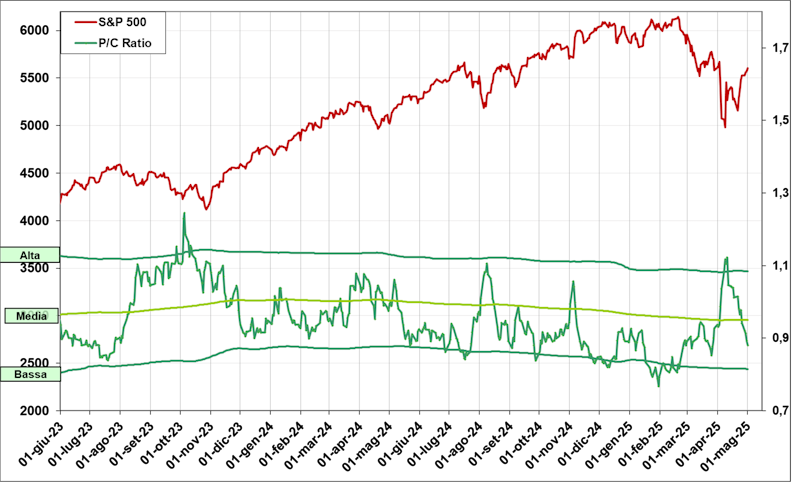

Andiamo anche a vedere un altro indicatore di sentiment legato al mondo delle opzioni: il grafico del Put/Call Ratio (dati giornalieri):

Anche il P/C Ratio è un indicatore contrarian che ha alcune similitudini con il Vix. Qui è rappresentato il Total Ratio che tiene conto dei Volumi delle Opzioni sia sull’indice S&P500 che sui singoli titoli. In figura vi è una media mobile esponenziale a 8 periodi per renderlo meno frastagliato.

Anche qui c’è stato un importante picco massimo il 9 aprile (vedi freccia verde) e quindi sempre in concomitanza con il minimo dell’Indice S&P500. La discesa di questo indicatore è stata netta e siamo su livelli ben sotto la media di lungo periodo. Pertanto qui si ha una conferma ancor più convincente che si sta andando verso una normalizzazione e che da una fase di allontanamento del rischio (risk off) su sta tornando verso una maggior propensione al rischio (risk on).

Copyright DMF New Media – ETFWorld.it

Riproduzione Vietata in ogni forma anche parziale

Disclaimer

I contenuti di queste note e le opinioni espresse non devono in nessun caso essere considerati come un invito all’investimento. Le analisi non costituiscono una sollecitazione all’acquisto o alla vendita di qualsivoglia strumento finanziario.

Queste note hanno per oggetto analisi finanziarie e ricerca in materia di investimento. Qualora vengano espresse delle raccomandazioni, queste hanno carattere generale, sono rivolte ad un pubblico indistinto e mancano dell’elemento della personalizzazione.

Sebbene frutto di approfondite analisi, le informazioni contenute in queste note possono contenere errori. Gli autori non possono in nessun caso essere ritenuti responsabili per eventuali scelte effettuate dai lettori sulla base di tali informazioni erronee. Chi decide di porre in essere una qualsiasi operazione finanziaria sulla base delle informazioni contenute nel sito lo fa assumendone la totale responsabilità.