Global X ETF espande la sua gamma su Borsa Italiana con il lancio degli ETF Annual Buffer (SPAB) e Annual Tail Hedge (SPAH)

Rob Oliver, Head of Business Development di Global X ETFs in Europa

Global X, provider di ETF, annuncia il lancio del Global X Annual Buffer UCITS ETF (SPAB) e del Global X Annual Tail Hedge UCITS ETF (SPAH) su Borsa Italiana, dopo la quotazione su London Stock Exchange e Deutsche Börse Xetra a inizio mese.

| Nome del fondo | Ticker | Indice | Buffer di protezione | Costi |

| Global X S&P 500 Annual Buffer UCITS ETF | SPAB | CBOE S&P 500® Annual 15% Buffer Protect Index | Da 0% a -15% (15%) | 0.50% |

| Global X S&P 500 Annual Tail Hedge UCITS ETF | SPAH | CBOE S&P 500® Annual 30% (-5% to -35%) Buffer Protect Index | Da -5% a -35% (30%) | 0.50% |

Con il quadro macroeconomico negli Stati Uniti che appare incerto, gli investitori stanno soppesando la resilienza dei consumatori e del mercato rispetto al potenziale scenario “higher-for-longer” e ai timori di recessione. In questa situazione, le strategie Defined Outcome, che proteggono gli investitori da determinati livelli di rischio di ribasso, in cambio di un tetto al potenziale di rialzo, possono essere particolarmente interessanti per chi sta riposizionando il proprio portafoglio. In particolare, questi strumenti possono aiutare coloro che desiderano rimanere investiti negli indici azionari e mantenere una certa partecipazione al rialzo, ma allo stesso tempo ridurre i beta azionari e garantirsi un livello esplicito di protezione.

“In un contesto ancora incerto sui mercati, sempre più investitori cercano di proteggere i propri portafogli da brusche correzioni azionarie e di mantenere livelli di rischio definiti,” spiega Rob Oliver, Head of Business Development di Global X in Europa. “Queste nuove strategie Defined Outcome possono dunque aiutare gli investitori a raggiungere questi obiettivi, e evidenziano l’impegno a lungo termine della nostra società nel fornire al mercato europeo soluzioni ETF innovative.”

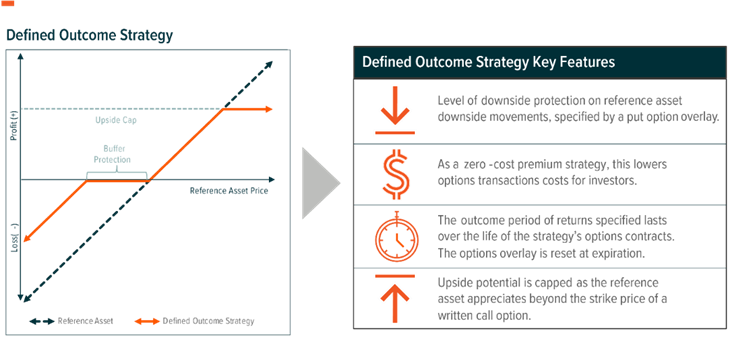

Le strategie defined outcome utilizzano una combinazione di opzioni put e call su un determinato asset. Lo scopo è quello fornire uno specifico livello di protezione dai ribassi mantenendo una partecipazione ai rialzi.

Una strategia defined outcome è composta dai seguenti step:

- Fase 1) Ottenere un’esposizione 1:1 a un indice azionario sottostante.

- Fase 2) Contemporaneamente, acquistare un’opzione put e vendere un’opzione put su questo stesso sottostante.

Questa combinazione di acquisto e vendita di una put è nota come bear put spread, dove il prezzo di strike della put long è superiore a quello della put short. La differenza tra i prezzi determina il grado di protezione (buffer) rispetto al sottostante. - Fase 3) Infine, vendere un’opzione call a un prezzo strike tale da compensare i costi della bear put spread prima descritta.

Questa call short contribuisce a creare il margine di protezione rispetto al sottostante.

Questa strategia può essere implementata con opzioni con scadenze temporali diverse, ad esempio trimestrali o annuali. Poiché i costi del bear put spread cambiano nel tempo, in ogni periodo si otterrà un prezzo di strike dell’opzione call diverso e quindi un tetto massimo di rialzo diverso.

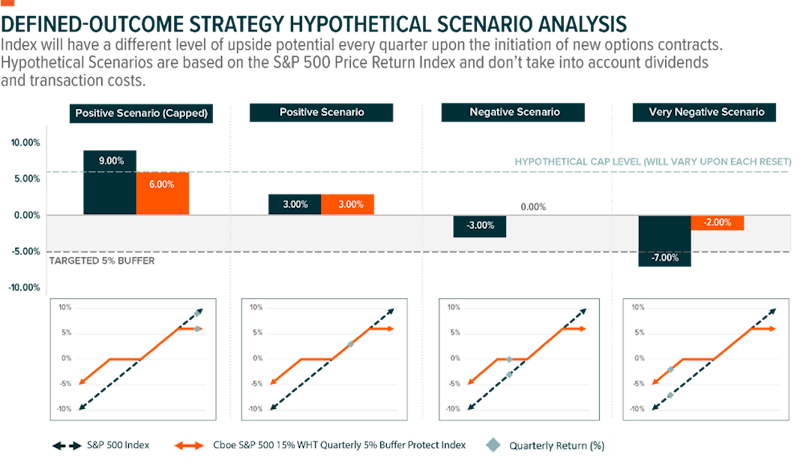

Ad esempio, il Cboe S&P 500 15% WHT Quarterly 5% Buffer Protect Index, tracciato dal Global X S&P 500 Quarterly Buffer UCITS ETF, rappresenta una strategia defined outcome trimestrale con un buffer del 5%.

In caso di mercati in ribasso, l’investitore subirà perdite su un periodo trimestrale solo se queste supereranno il 5%. In un trend rialzista, l’investitore riceverà l’intero rialzo dell’S&P 500 fino a un determinato limite massimo, a seconda del prezzo di esercizio della sua covered call.

Se vuoi saperne di più : ETF cosa sono e come funzionano

Fonte: ETFWorld.it